中国宏观商人:第七押金和贷款利率的特征和影

栏目:企业动态 发布时间:2025-06-03 09:13

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 资料来源:投资宏观宏观宏的宏记录...

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 资料来源:投资宏观宏观宏的宏记录

事件

5月20日,国家银行降低了RMB存款的利率。其中,当前的存款利率降低了5个基本点至0.05%。三个月,六个月,一年零两年的基本点减少了15点,分别为0.65%,0.85%,0.95%和1.05%,三年和五岁的存款分别降低了25个基点,至1.25%和1.3%。调整后,固定押金首次下跌了1%。同时,基准利率(LPR)发布:超过5年的LPR为3.5%,LPR一年为3.0%,均降低了10BP。

要点

今年削减利率的第一轮旋转已完全实施,这是E结果开始显示。在5月7日举行的“一系列金融政策,以支持稳定市场并稳定期望”的新闻发布会上,中央银行“损害”了降低LPR利率的程度。目前,LPR的摘录与OMO有关,存款利率是指LPR和10年的国库债券利率,该银行以市场为中心的方式适合该债券。在过去的两年中,降低利率的普遍形式和预期。在这一点上,今年的第一次扭曲已经完全实施。在市场运营的判决期间,利率政策实现了预期的结果。就市场稳定而言,与利率第一天相比,所有指数上涨了1.5%(5月7日);在稳定期望,BCI企业销售前景指数和Finan公司CING环境指数均得到改善,预计PMI将调整该月。

利率的不对称崩溃是关注市场的重点。根据降低率的酌情决定权,目前的LPR利率不如去年10月(25 bp)那样好,但是去年10月,三年期和五年固定存款的三年利率的降低相同,反映了银行净利息的财务机构的保护。到第一季度结束时,该银行的净利率从去年年底下降了1.52%,至1.43%,达到了新的低记录。从贷款利率的角度来看,与3月相比,4月份新发行的企业新发行贷款的平均平均利率下降了10bp,而单个住房新发行的新发行贷款的体重平均利率保持不变。业务方贷款以政策利率和LPR的早期下降,反思在降低利率的过程中应考虑生物和银行的利益。在“降低银行责任成本”的同时,它“促进了社会综合融资成本的崩溃”(第一季度“货币管理报告”)。

当前的ANTA押金利率接近主要的发达国家。在此速度之后,当前存款率从0.1%下降到0.05%。从2008年到2015年,美联储将联邦资金的利率降低到0.25%,而美国商业押金的平均利率为0.05%。同时,日本银行还将基准利率降低到0.1%,这使当前日本的存款利率低于0.05%。与当前的存款相比,目前在我国的固定存款利率明显低于外国,这主要与下巴之间的各种经济和金融周期有关A和国外。由于美国的利率和基准,两者均都显着更高,而商业银行提供的美元固定比例在相对较高的水平,一年的存款利率约为3%。

该利率的影响是将利率市场削减。根据财务政策的有效性,削减市场利率的影响主要集中在货币市场,信贷市场和债券市场上。

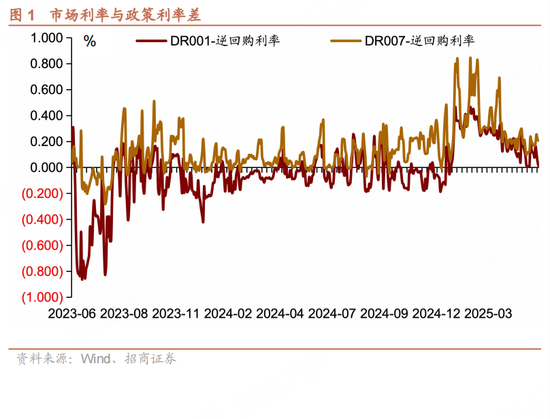

1)在货币市场中,隔夜利率和政策利率之间的关系大大提高。自今年年初以来,根据“闲置资金套利”指南的指南,基本货币市场利率(DR007)倾向于增加(平均利率从1.68%提高到2024q4增加到2024 Q4到1.94%到2025q1),并且基本利率和利率之间的偏差也不包括DRE007-iSO IS IS IS IS OSO IS OSO。t mula到不同(DR00 0.01的兴趣变化的多样性从2024q4到2025q1的0.04)。在5月7日降低利率之后,市场的主要利率下降到约8bp(直到5月28日),并且降低通常类似于降低利率,但是两者之间的利率在过去三年中为80.7%,这表明市场上的“昂贵资金”问题已过时。与市场的“严格”利率相比,过夜利率和政策利率之间利率的波动范围狭窄,并且更接近政策利率水平。在今年的第一季度,DR001,Shibor(隔夜)和政策利率之间的差异差异为0.01,在DR007和政策利率之间的ISSMALLER大于0.04;从绝对价值来看,通宵利率和政策利息之间的最大偏差rAte是46bp,其明显小于DR007的84bp。在历史状况下,货币市场的这种变化大不相同。在过去的五年(2020-2024)中,DR007-OMO变化为0.06,而DR001-OMO变化高达0.15。隔夜利率更接近政策利率的变化,这可能反映出该银行银行的银行银行市场有所增加。

2)在信贷市场中,存款利率的长期差异显示出扩展。自2022年8月以来,商业银行利率已调整了7次(请参见下表)。通常,拒绝押金的长期利率变得更有意义。其中,押金的5年固定利率从2.75%下降到1.3%,降低了145bp; 1年的定期存款利率从1.75%下降到0.95%,仅降低了80bp。在贷款利率,存款和贷款的传播INTEREST利率(1年LPR-1年的确定存款利率)保持稳定,约为2个百分点。相比之下,5年的存款和债务利率差异(5年LPR-5年确定存款利率)显示出扩张的趋势。当第一次削减利率时,五年押金和贷款的分布为1.65%。降低此速度后,利差扩大到2.2%。可以看出,减少押金的长期互联网是降低银行债务成本的主要方式,而长期存款的适度扩张和贷款利息的传播是维持银行通常稳定利息的主要方法。根据中国证券银行的研究团队(“利率的影响有多少”),利率清单的存款将使上市银行25或26年。分别为4.2bp和2.4bp。

3)在债券市场中,接近底部的存款利率可能会限制利率的下降速度。存款与支票利息之间的相关性始终引起市场和金融当局的关注,因为它涉及金融政策交付的有效性。示例:在中央银行上发挥作用的论文,该论文是指2016年“财务政策中的纸张曲线”的指示:“通过观察收益率的平均变化和分布的债券债券的平均变化和基准存款债券的RMB存款保证金的每个期限,RMB存款债券的RMB存款债券,以及RMB的存款和RMB的基准信用额度,需要延长的费率。市场利率并真正反映了资本的成本和收益。“在实践中,国内商业银行将在FTP定价模型中包括国库券的收益率是存款利率的债券商业银行是债券市场投资的主要生物,他们将在贷款和债券购买之间进行贸易折衷,这在需求方面构成了贷款利率与债券收益债券之间的相关性。

自今年年初以来,国库债券债券的迅速下降趋势首先留下,而10年债券财富的变化约为1.65%,收益曲线进一步变平。降低了存款和贷款的利率后,这可能会影响来自两个方面的国库券的收益率:

从投资者的角度来看,存款利率和国库券收益率之间的差异很明显,这将带来财务管理和债券分配,从理论上讲,这将使债券市场受益。实施削减率后,固定存款的利率一年不到1%,五年的固定存款的INT利率也为约1.3%。与财政债券的收益率(一年期债券的收益率约为1.5%)和财富管理收益率(基于货币的管理收益率也约为1.5%)相比,这是具有成本效益的。假定在降低了这种利率后,居民部门对“移动存款”的热情将再次发布,债券市场的需求部分将加强。

从银行的角度来看,接近“最低”的贷款利率将限制债券收益债券的衰落。对于银行来说,新发行的低风险贷款产品 - 个人住房贷款的体重平均利率为3.1%。降低此速度后,人们认为它以LPR降至3%,考虑到综合成本约为1.87%,AOF的实际收益率约为1.87%。相反,同一时期(30年期债券)的国库债券的收益率约为1.9%,这是Treas的利率的优势Ury债券并不明显。在维持银行的理性净利息余量的目的下,返回押金的利率接近“最低”,贷款利率下降趋势的空间也受到限制,这表明1.87%可能是银行购买未来债券的参考基准(即“锚点”)。值得一提的是,以上评论是基于利率比较的静态见解。实际上,居民愿意购买房屋,对各种财产的资本占用,流动性,贷款的风味活动等。

总而言之,不确定的存款/贷款利率对债券市场的影响是不确定的。在短期内,资本利率,政府债券的发展,主要趋势(出口,房地产等)以及市场情绪将对利率趋势产生影响。

结论和陈述:

从5月7日开始的今年利率的首次降低是所有这些都在20日实施。在属性方面,该剪裁速率反映了与过去相比的全面,分层和可持续性的。在影响方面,这种降低率的重要性比实际意义更重要,并且其对主要拥有类别(股票,建筑物,债券和外汇)的影响仍然可见。作为回报,可能影响下一个切割率的因素包括:出口情况,房地产运营,汇率趋势和政府债券释放,这更可能在第三季度实施。与利率速度的不确定性相比,目前可以肯定的是,随着存款利率接近“底层”,可以通过政策指导和降低非利益成本来降低贷款利率的下一步;价格比较仍然适用,债券利率如何取决于谁将为边际边际贡献债券Deman贡献D在市场上。

风险警告

海外经济拒绝超出了预期,宏观政策超出了预期。

金融的官方帐户

24小时的Broadca Scrollingst最新财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 资料来源:投资宏观宏观宏的宏记录

事件

5月20日,国家银行降低了RMB存款的利率。其中,当前的存款利率降低了5个基本点至0.05%。三个月,六个月,一年零两年的基本点减少了15点,分别为0.65%,0.85%,0.95%和1.05%,三年和五岁的存款分别降低了25个基点,至1.25%和1.3%。调整后,固定押金首次下跌了1%。同时,基准利率(LPR)发布:超过5年的LPR为3.5%,LPR一年为3.0%,均降低了10BP。

要点

今年削减利率的第一轮旋转已完全实施,这是E结果开始显示。在5月7日举行的“一系列金融政策,以支持稳定市场并稳定期望”的新闻发布会上,中央银行“损害”了降低LPR利率的程度。目前,LPR的摘录与OMO有关,存款利率是指LPR和10年的国库债券利率,该银行以市场为中心的方式适合该债券。在过去的两年中,降低利率的普遍形式和预期。在这一点上,今年的第一次扭曲已经完全实施。在市场运营的判决期间,利率政策实现了预期的结果。就市场稳定而言,与利率第一天相比,所有指数上涨了1.5%(5月7日);在稳定期望,BCI企业销售前景指数和Finan公司CING环境指数均得到改善,预计PMI将调整该月。

利率的不对称崩溃是关注市场的重点。根据降低率的酌情决定权,目前的LPR利率不如去年10月(25 bp)那样好,但是去年10月,三年期和五年固定存款的三年利率的降低相同,反映了银行净利息的财务机构的保护。到第一季度结束时,该银行的净利率从去年年底下降了1.52%,至1.43%,达到了新的低记录。从贷款利率的角度来看,与3月相比,4月份新发行的企业新发行贷款的平均平均利率下降了10bp,而单个住房新发行的新发行贷款的体重平均利率保持不变。业务方贷款以政策利率和LPR的早期下降,反思在降低利率的过程中应考虑生物和银行的利益。在“降低银行责任成本”的同时,它“促进了社会综合融资成本的崩溃”(第一季度“货币管理报告”)。

当前的ANTA押金利率接近主要的发达国家。在此速度之后,当前存款率从0.1%下降到0.05%。从2008年到2015年,美联储将联邦资金的利率降低到0.25%,而美国商业押金的平均利率为0.05%。同时,日本银行还将基准利率降低到0.1%,这使当前日本的存款利率低于0.05%。与当前的存款相比,目前在我国的固定存款利率明显低于外国,这主要与下巴之间的各种经济和金融周期有关A和国外。由于美国的利率和基准,两者均都显着更高,而商业银行提供的美元固定比例在相对较高的水平,一年的存款利率约为3%。

该利率的影响是将利率市场削减。根据财务政策的有效性,削减市场利率的影响主要集中在货币市场,信贷市场和债券市场上。

1)在货币市场中,隔夜利率和政策利率之间的关系大大提高。自今年年初以来,根据“闲置资金套利”指南的指南,基本货币市场利率(DR007)倾向于增加(平均利率从1.68%提高到2024q4增加到2024 Q4到1.94%到2025q1),并且基本利率和利率之间的偏差也不包括DRE007-iSO IS IS IS IS OSO IS OSO。t mula到不同(DR00 0.01的兴趣变化的多样性从2024q4到2025q1的0.04)。在5月7日降低利率之后,市场的主要利率下降到约8bp(直到5月28日),并且降低通常类似于降低利率,但是两者之间的利率在过去三年中为80.7%,这表明市场上的“昂贵资金”问题已过时。与市场的“严格”利率相比,过夜利率和政策利率之间利率的波动范围狭窄,并且更接近政策利率水平。在今年的第一季度,DR001,Shibor(隔夜)和政策利率之间的差异差异为0.01,在DR007和政策利率之间的ISSMALLER大于0.04;从绝对价值来看,通宵利率和政策利息之间的最大偏差rAte是46bp,其明显小于DR007的84bp。在历史状况下,货币市场的这种变化大不相同。在过去的五年(2020-2024)中,DR007-OMO变化为0.06,而DR001-OMO变化高达0.15。隔夜利率更接近政策利率的变化,这可能反映出该银行银行的银行银行市场有所增加。

2)在信贷市场中,存款利率的长期差异显示出扩展。自2022年8月以来,商业银行利率已调整了7次(请参见下表)。通常,拒绝押金的长期利率变得更有意义。其中,押金的5年固定利率从2.75%下降到1.3%,降低了145bp; 1年的定期存款利率从1.75%下降到0.95%,仅降低了80bp。在贷款利率,存款和贷款的传播INTEREST利率(1年LPR-1年的确定存款利率)保持稳定,约为2个百分点。相比之下,5年的存款和债务利率差异(5年LPR-5年确定存款利率)显示出扩张的趋势。当第一次削减利率时,五年押金和贷款的分布为1.65%。降低此速度后,利差扩大到2.2%。可以看出,减少押金的长期互联网是降低银行债务成本的主要方式,而长期存款的适度扩张和贷款利息的传播是维持银行通常稳定利息的主要方法。根据中国证券银行的研究团队(“利率的影响有多少”),利率清单的存款将使上市银行25或26年。分别为4.2bp和2.4bp。

3)在债券市场中,接近底部的存款利率可能会限制利率的下降速度。存款与支票利息之间的相关性始终引起市场和金融当局的关注,因为它涉及金融政策交付的有效性。示例:在中央银行上发挥作用的论文,该论文是指2016年“财务政策中的纸张曲线”的指示:“通过观察收益率的平均变化和分布的债券债券的平均变化和基准存款债券的RMB存款保证金的每个期限,RMB存款债券的RMB存款债券,以及RMB的存款和RMB的基准信用额度,需要延长的费率。市场利率并真正反映了资本的成本和收益。“在实践中,国内商业银行将在FTP定价模型中包括国库券的收益率是存款利率的债券商业银行是债券市场投资的主要生物,他们将在贷款和债券购买之间进行贸易折衷,这在需求方面构成了贷款利率与债券收益债券之间的相关性。

自今年年初以来,国库债券债券的迅速下降趋势首先留下,而10年债券财富的变化约为1.65%,收益曲线进一步变平。降低了存款和贷款的利率后,这可能会影响来自两个方面的国库券的收益率:

从投资者的角度来看,存款利率和国库券收益率之间的差异很明显,这将带来财务管理和债券分配,从理论上讲,这将使债券市场受益。实施削减率后,固定存款的利率一年不到1%,五年的固定存款的INT利率也为约1.3%。与财政债券的收益率(一年期债券的收益率约为1.5%)和财富管理收益率(基于货币的管理收益率也约为1.5%)相比,这是具有成本效益的。假定在降低了这种利率后,居民部门对“移动存款”的热情将再次发布,债券市场的需求部分将加强。

从银行的角度来看,接近“最低”的贷款利率将限制债券收益债券的衰落。对于银行来说,新发行的低风险贷款产品 - 个人住房贷款的体重平均利率为3.1%。降低此速度后,人们认为它以LPR降至3%,考虑到综合成本约为1.87%,AOF的实际收益率约为1.87%。相反,同一时期(30年期债券)的国库债券的收益率约为1.9%,这是Treas的利率的优势Ury债券并不明显。在维持银行的理性净利息余量的目的下,返回押金的利率接近“最低”,贷款利率下降趋势的空间也受到限制,这表明1.87%可能是银行购买未来债券的参考基准(即“锚点”)。值得一提的是,以上评论是基于利率比较的静态见解。实际上,居民愿意购买房屋,对各种财产的资本占用,流动性,贷款的风味活动等。

总而言之,不确定的存款/贷款利率对债券市场的影响是不确定的。在短期内,资本利率,政府债券的发展,主要趋势(出口,房地产等)以及市场情绪将对利率趋势产生影响。

结论和陈述:

从5月7日开始的今年利率的首次降低是所有这些都在20日实施。在属性方面,该剪裁速率反映了与过去相比的全面,分层和可持续性的。在影响方面,这种降低率的重要性比实际意义更重要,并且其对主要拥有类别(股票,建筑物,债券和外汇)的影响仍然可见。作为回报,可能影响下一个切割率的因素包括:出口情况,房地产运营,汇率趋势和政府债券释放,这更可能在第三季度实施。与利率速度的不确定性相比,目前可以肯定的是,随着存款利率接近“底层”,可以通过政策指导和降低非利益成本来降低贷款利率的下一步;价格比较仍然适用,债券利率如何取决于谁将为边际边际贡献债券Deman贡献D在市场上。

风险警告

海外经济拒绝超出了预期,宏观政策超出了预期。

金融的官方帐户

24小时的Broadca Scrollingst最新财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了